◆ 房地產價值評估

◆ 房地產規劃執行銷售

◆ 房地產稅務諮詢

◆ 房地產繼承與贈與建議

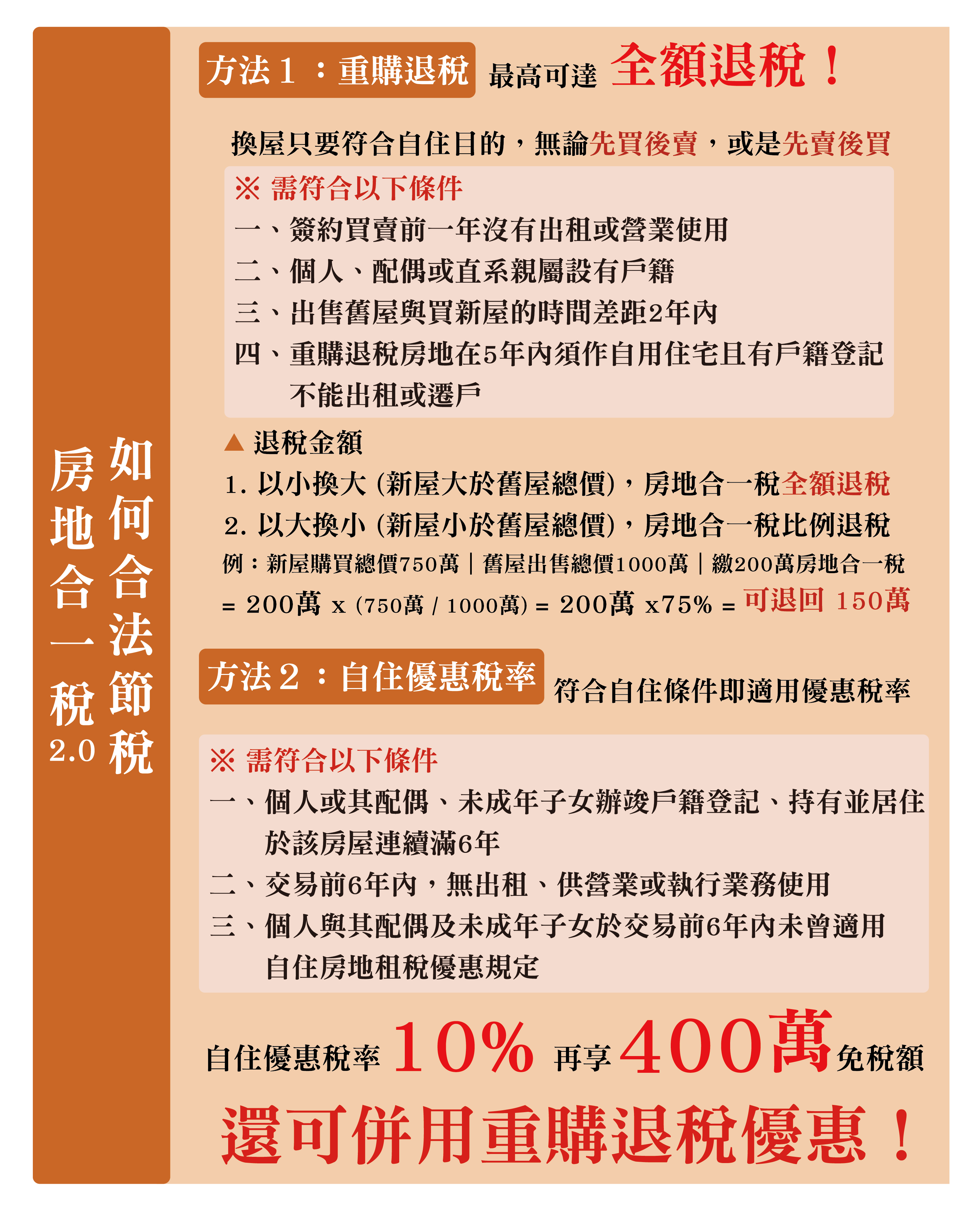

◆ 房地合一稅合法節稅

◆ 資產配置建議

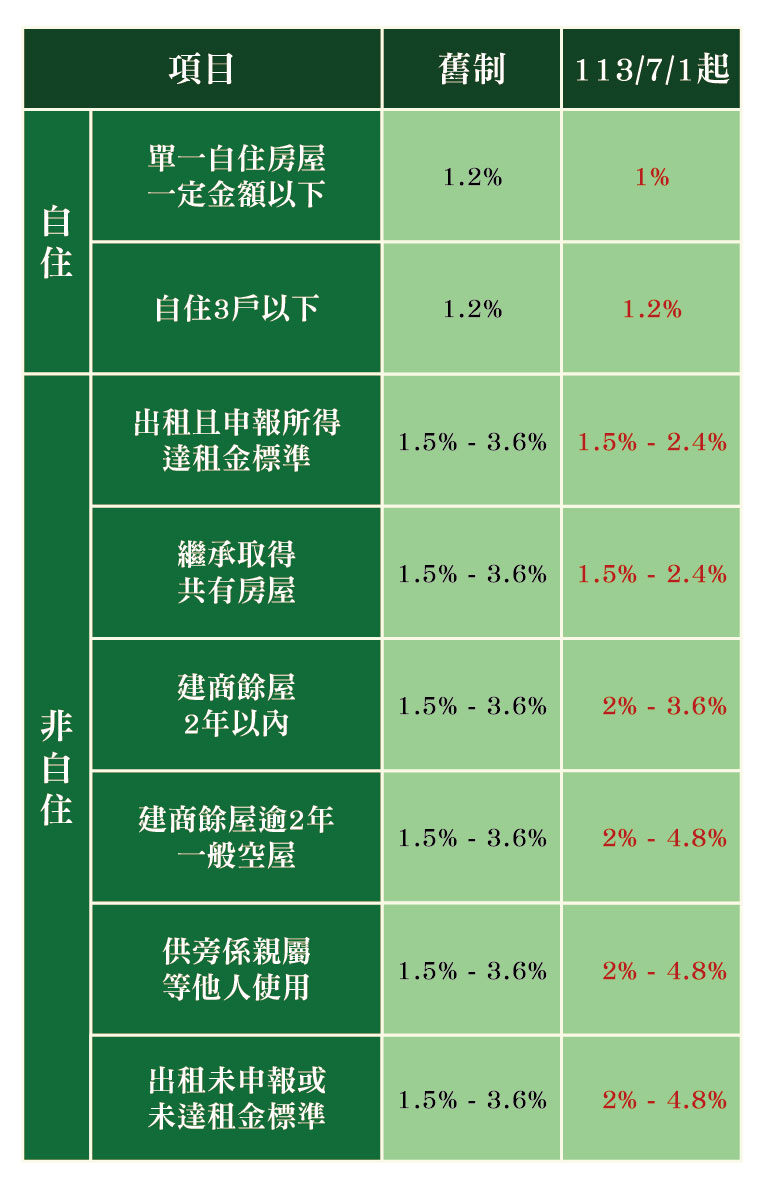

囤房稅 2.0

113/7/1 實施、114/5 開始課稅

【全國歸戶】 囤房稅率由1.5% - 3.6%,調高至2% - 4.8%

※ 囤房稅=房屋課稅現值x稅率x課稅月數/12

※ 單一自住房屋現值一定金額以下 (114年台中市 1,481,400 元),本人、配偶及未成年子女之房屋全國僅1戶,且供自住使用

※ 自住房屋須符合無出租、無營業且自己居住使用、需遷入戶籍 (本人、配偶或直系親屬任何一人)

※ 出租且申報所得達租金標準、繼承取得共有房屋,六都一致《 4戶以內:1.5%|5-6戶:2.0%|7戶以上:2.4% 》

※ 起造人 (建商) 待銷售房屋,六都一致《 1年以內:2.0%|1-2年:2.4%|2-4年:3.6%|4-5年:4.2%|超過5年:4.8% 》

※ 其他非自住房屋,六都一致《 2戶以內:3.2%|3-4戶:3.8%|5-6戶:4.2%|7戶以上:4.8% 》

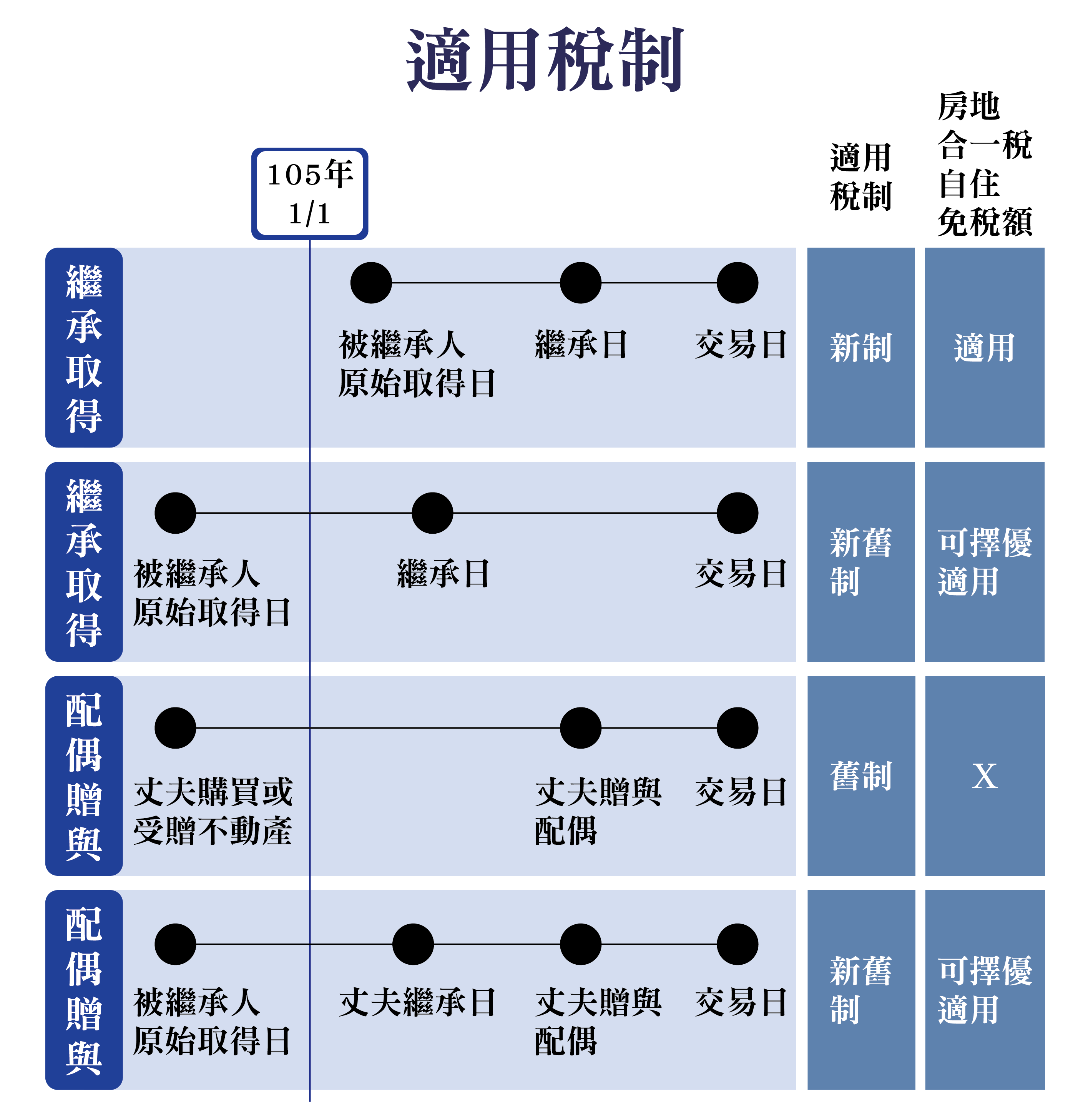

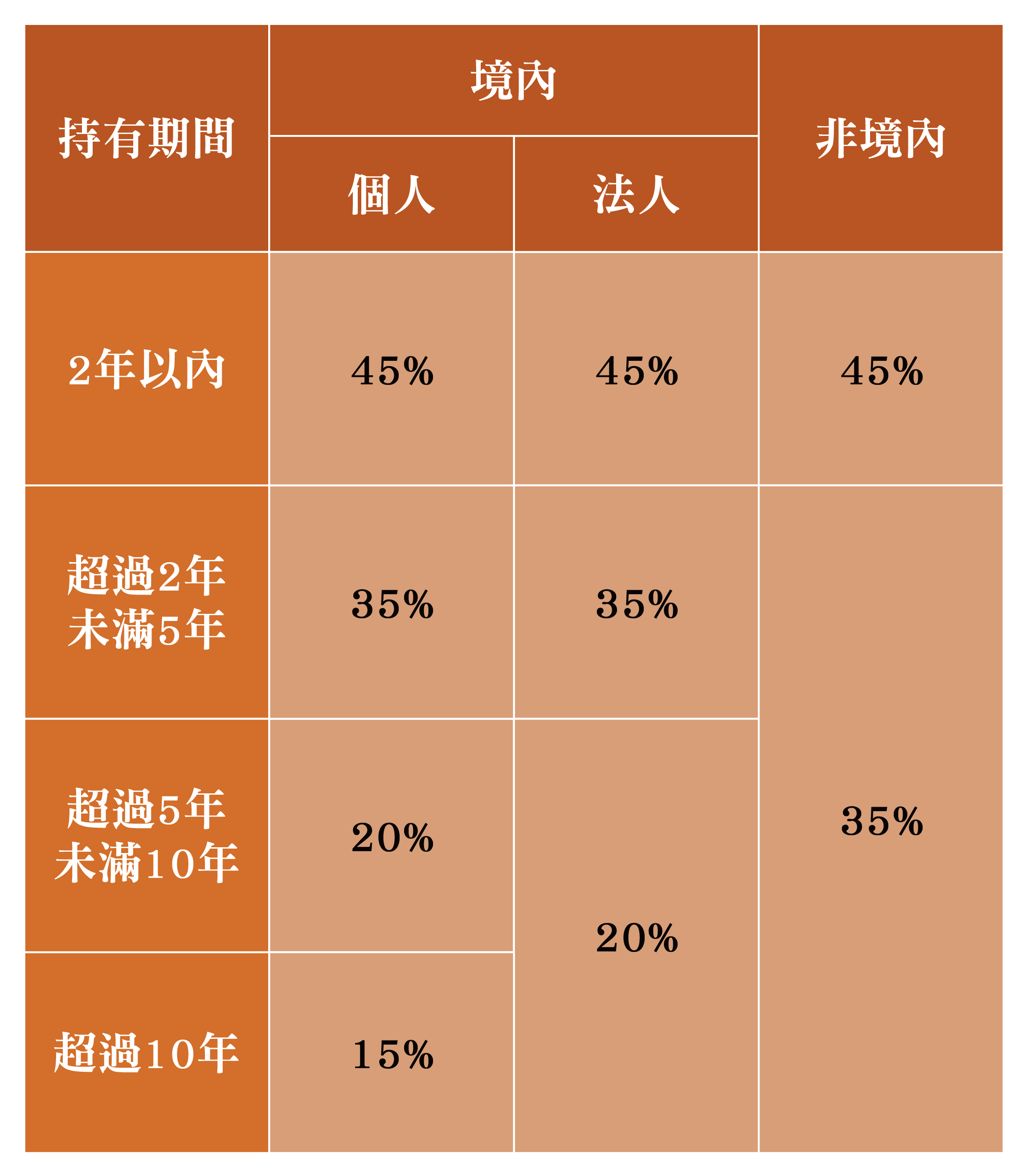

房地合一稅 2.0

105/1/1後取得房屋,一律適用新制 (房地合一稅 2.0)

※ 預售與成屋持有時間分開計算

※ 法人比照個人課稅

※ 仲介服務費、部分裝潢費、代書費、契稅等必要費用可列入取得成本

※ 特定交易不受影響,可維持20%稅率,個人及營利事業非自願因素(如調職、房地遭強制執行)交易;個人及營利事業以自有土地 與建商合建分回房地交易;個人及營利事業參與都更或危老重建取得房地後第一次移轉;營利事業興建房屋完成後第一次移轉